При инвентаризации расходов будущих периодов бухгалтеру необходимо: 1) произвести сверку первичных документов с данными, отраженными в бухгалтерском учете на соответствующих счетах; 2) произвести проверку полноты и своевременности отнесения расходов на издержки производства и обращения; 3) проверить соблюдение положений учетной политики организации и применяемые расчеты. Проверке подлежит и правильность списания затрат за счет соответствующих резервов, если они создаются в организациях (п. 61 Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Минфина РБ от 30.11.2007 № 180; далее – Инструкция № 180). Для документального оформления инвентаризации расходов будущих периодов можно использовать акт инвентаризации расходов будущих периодов формы 11-инв (приложение 16 к Инструкции № 180). Акт инвентаризации расходов будущих периодов (пример заполнения можно посмотреть здесь или скачать здесь)

К формам даны краткие указания по их применению и заполнению. Рекомендуемые Акт инвентаризации расходов будущих периодов. А4. ИНВ-15.

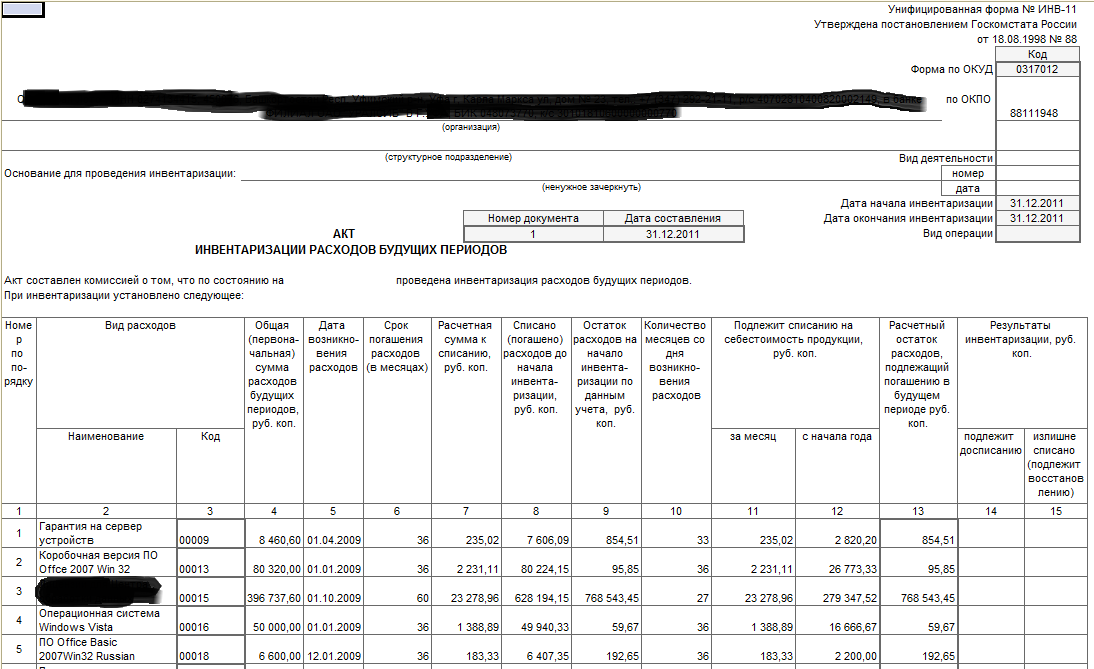

Унифицированная форма N ИНВ-11 Утверждена Постановлением Госкомстата России от 18.08.1998 N 88 ------------ ¦ Код ¦ +----------+ Форма по ОКУД ¦ 0317012 ¦ ЗАО "Центурион" +----------+ ------------------------------------------------ по ОКПО ¦ 01234567 ¦ организация +----------+ ¦ ¦ В целом по организации ¦ ¦ -------------------------------------------------------- ¦ ¦ структурное подразделение +----------+ Вид деятельности ¦ 74.60 ¦ -------+----------+ Основание для проведения приказ...

Пример заполнения Акта инвентаризации расходов будущих периодов ( Форма N ИНВ-11) (подготовлено экспертами компании "Гарант", февраль 2014.

В соответствии с Инструкцией по инвентаризации основных средств, ИНВ -11 Акт инвентаризации расходов будущих периодов.

Незавершенное производство и расходы будущих периодов; 5 Инструкции о порядке учета и хранения драгоценных металлов. См. образец заполнения акта инвентаризации расходов будущих периодов.